Kewajiban tahunan bagi wajib pajak orang pribadi adalah melakukan pelaporan SPT Tahunan PPh. Terdapat tiga jenis formulir SPT Tahunan PPh untuk orang pribadi. Formulir tersebut adalah:

Formulir 1770

Formulir 1770 digunakan untuk wajib pajak yang memiliki:

- penghasilan dari usaha/pekerjaan bebas;

- penghasilan (pekerjaan bebas) dari satu atau lebih pemberi kerja;

- penghasilan yang dikenakan PPh Final atau tidak final; dan/atau

- penghasilan dalam negeri lainnya/luar negeri.

Merujuk ketentuan Pasal 1 angka 8 Peraturan Menteri Keuangan Nomor 168 Tahun 2023, yang dimaksud pekerjaan bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja. Jenis pekerjaan yang termasuk pekerjaan bebas terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris.

Saat ini, pelaporan SPT Tahunan PPh OP dengan Formulir 1770 hanya dapat dilakukan melalui e-Form. Layanan pelaporan melalui e-SPT telah ditutup sejak 28 Februari 2022.

Baca panduannya pada artikel berikut ini: Pelaporan SPT Tahunan PPh OP 1770 dengan e-Form

Formulir 1770 S

Formulir SPT Tahunan PPh OP Sederhana atau Formulir 1770 S digunakan bagi wajib pajak yang memiliki:

- penghasilan dari satu atau lebih pemberi kerja;

- penghasilan dari dalam negeri lainnya; dan/atau

- penghasilan yang dikenakan PPh Final atau bersifat final.

Formulir 1770 S dapat dilaporkan melalui e-Form atau e-Filing. Saat menggunakan e-Filing melalui DJP Online, wajib pajak dapat memilih Formulir 1770 S “dengan bentuk formulir” atau “dengan panduan”. Anda dapat mengikuti panduan lengkapnya pada artikel berikut ini: Panduan Pengisian SPT PPh OP 1770 S lewat e-Filing

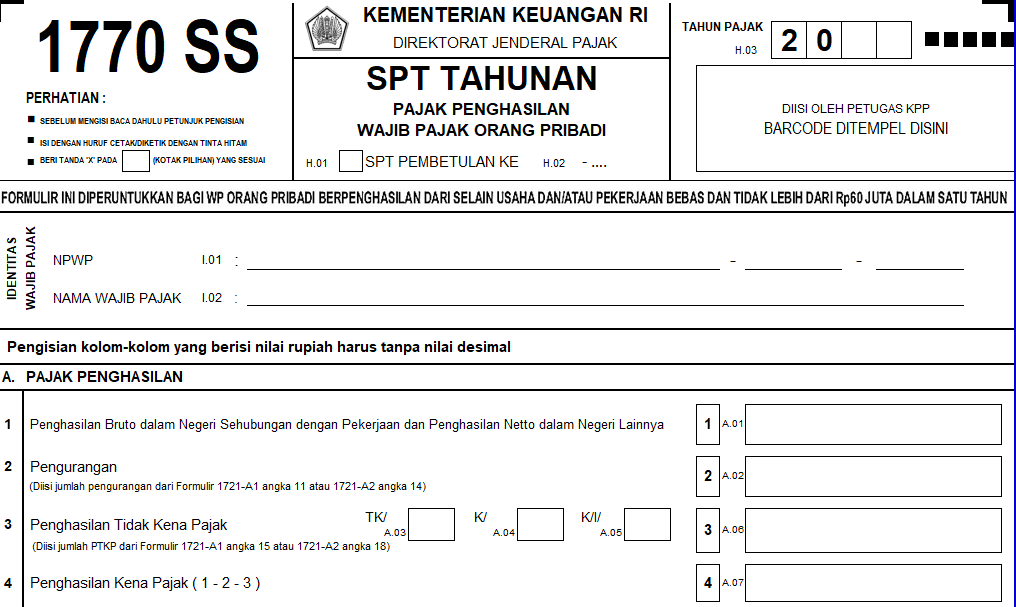

Formulir 1770 SS

Bentuk formulir SPT Tahunan PPh OP yang ketiga adalah Formulir 1770 SS (Sangat Sederhana). Formulir 1770 SS diperuntukkan bagi wajib pajak yang mempunyai penghasilan hanya dari satu pemberi kerja dengan jumlah penghasilan bruto dari pekerjaan tidak lebih dari Rp60.000.000 setahun.

Dalam melaksanakan kewajiban perpajakan, suami dan istri dapat melakukan perjanjian pemisahan harta dan penghasilan secara tertulis atau istri memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri. Dalam kondisi tersebut, penghasilan dan kerugian bagi suami istri dilaporkan dalam SPT Tahunan masing-masing pihak dan melampirkan penghitungan PPh terutang berdasarkan penggabungan penghasilan neto. Sesuai ketentuan Pasal 3A Peraturan Direktur Jenderal Pajak Nomor PER-30/PJ/2017, jika suami-istri memiliki penghasilan bruto tidak lebih dari Rp60 juta, formulir yang digunakan adalah Formulir 1770 atau Formulir 1770 S.